【全事業者が対象】電子帳簿保存法(電子取引)のポイントと簡単な対応方法

この記事を読むのに必要な時間は約3分です。

保存ルールと実務対応を解説

POINT

- 電子帳簿保存法のうち電子取引について、法人・個人関係なく全事業者を対象に電子データの保存が義務!

- 原則的な保存ルールに対応できなくても、まずは電子データを捨てない・保存のクセをつける!

- 「データで授受した書類はデータで保存」「紙で授受した場合は紙で保存」がシンプルでわかりやすい!

そもそも「電子帳簿保存法」とは?

電子帳簿保存法とは、帳簿や領収書などを電子データで保存するルールを定めた法律です。

電子帳簿保存法上の区分は大きく分けて3つあります。このうち、③の「電子取引」については全事業者が対象となっているため、今回はこちらの内容について解説していきます。

| 区分 | 内容 |

|---|---|

| ①電子帳簿等保存(適用は任意) | 会計ソフトで電子的に作成した帳簿や書類をデータのまま保存 |

| ②スキャナ保存(適用は任意) | 紙で受領したり発行した書類を画像データで保存 |

| ③電子取引(全事業者が対象) | 電子的に受信したり送信した取引情報をデータで保存 |

具体的に電子取引とは?

書面でやり取りをしていた場合に保存が必要な書類(注文書、契約書、送り状、領収書、見積書、請求書など)に相当する電子取引データの受領や交付を行った場合、その電子取引データの電子保存が義務付けられています。

【具体例】

- 売上の請求書のPDFを添付したメールを送信する

- 仕入の請求書がメールの文面に記載されて請求される

- Amazonなどのサイトから領収書のPDFをダウンロードする

- クラウドサービスやアプリ決済の利用明細をダウンロードする

- クレジットカードや交通系ICカードの明細をダウンロードする

- 取引先が利用しているクラウドサービスにログインし、請求書をダウンロードする

電子取引データの保存方法は?

【原則的な保存ルール】

次の3つに対応する必要があります。

- 改ざん防止措置

以下のいずれかの措置をとることが必要となります。

〇 タイムスタンプが付与されたデータを受領

〇 受領したデータにタイムスタンプを付与

〇 訂正・削除の履歴が残るシステムなどで授受・保存

〇 事務処理規程を策定・運用・備付け - 保存したデータが確認できる環境を整える

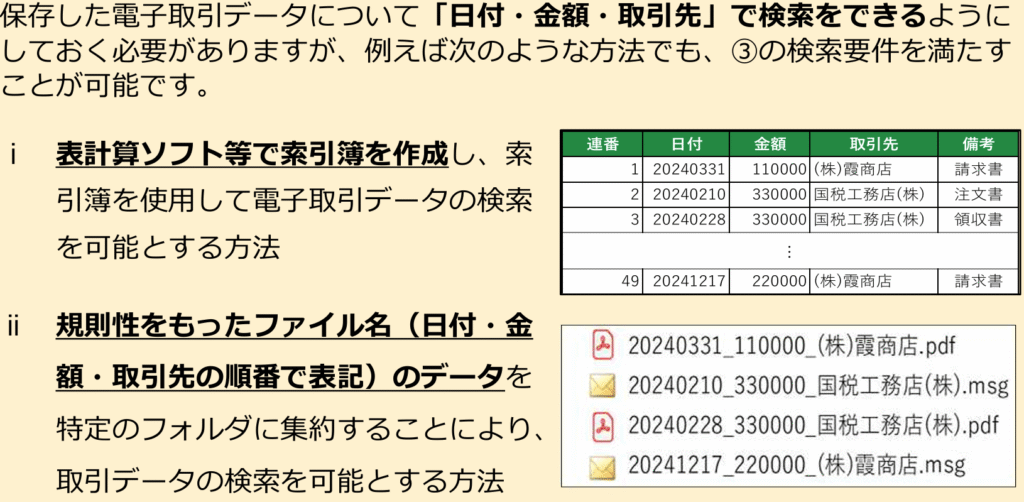

保存データが確認できるパソコン、モニター、プリンターなどを備え付ける必要があります。 - 検索できるようにする

「日付・金額・取引先」の3つを検索できるように保存を行う必要があります。

更に次のいずれかに対応できる必要があります。

〇 ⽇付⼜は⾦額での範囲指定検索・2つの要素を組み合わせた検索ができる

〇 税務調査などの際に電子取引データのダウンロードの求めに応じることができる

なお、「基準期間(法人は2期前、個人は2年前)の売上高が5,000万円以下」の場合は、電子取引データのダウンロードの求めに応じることができるようにしていれば、③の要件は満たす必要はありません。

③の保存方法については、以下のⅱが簡易な方法で良いかと思います。

出所:国税庁『電子帳簿保存法!令和6年1月以降の電子取引データの保存方法について(令和6年11月)』

【猶予措置】

原則的な保存ルールへの対応が間に合わない場合でも、次の2つを満たす場合には、電子取引データを保存するだけでOKです。

- 原則的な保存ルールで保存できなかった理由として、「人手不足」「システム整備の資金不足」「システム整備が間に合わない」など相当の理由がある

- 税務調査時に「ダウンロードの求めに対応」「紙で提示」のどちらもできる

⇒猶予措置に対応するために、まずは電子取引データを消さずに保存することが重要となります。

最後に

令和6年1月1日以後に行う電子取引については、電子データの保存に代えて電子データを印刷して紙で保存をすることは認められず、電子データそのものの保存が必要となります。

「データで授受した書類はデータで保存」「紙で授受した場合は紙で保存」。

これがシンプルでわかりやすい対応方法かと思います。

電子帳簿保存法への対応は、いきなり完璧を目指す必要はありません。

まずは「データを捨てない」「保存のクセをつける」ところから始めていきましょう!

- 当事務所の顧問先様で、上記に関してご不明な点等ございましたらお気軽にご連絡下さい!

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。法令または公的機関や専門家に相談の上、ご自身の判断の基でご利用下さい。